Änderung im thailändischen Steuersystem

Wie Sie vielleicht aus dem Bekanntenkreis oder den Medien mitbekommen haben, scheint sich eine Änderung im thailändischen Steuersystem abzuzeichnen, wodurch Residenten in Thailand (d.h. Aufenthalt in Thailand von mehr als 180 Tagen pro Kalenderjahr) ab 1. Januar 2024 ausländisches Einkommen, das sie nach Thailand einführen, versteuern müssen.

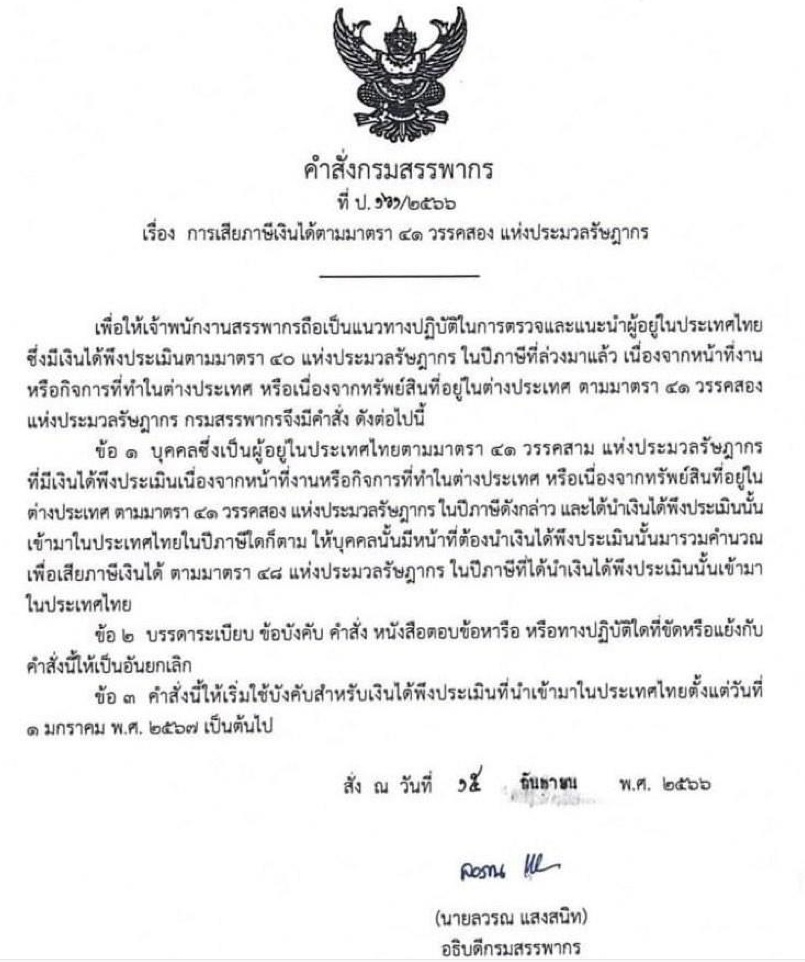

Am 15. September 2023 veröffentlichte die thailändische Steuerbehörde eine Anweisung (siehe unten) über Einkommensteuerzahlungen gemäss Abschnitt 41, Absatz 2 des thailändischen Steuergesetzes. Es wird erwartet, dass diese neu eingeführte Anweisung Auswirkungen auf die Einführung von im Ausland erzielten Einkünften nach Thailand durch in Thailand steuerpflichtige Personen haben wird, die ab dem 1. Januar 2024 und darüber hinaus in Kraft treten sollen.

Derzeitige Praxis

Nach derzeitiger Praxis unterlag ein Thailändischer Steuerresident nur dann der Einkommensteuer auf im Ausland erzielte Einkünfte, wenn diese Einkünfte innerhalb desselben Kalenderjahres, in dem sie erzielt wurden, nach Thailand transferiert wurden. Das bedeutet, Einkünfte aus dem Ausland waren nicht steuerpflichtig, wenn sie im folgenden Kalenderjahr nach Thailand gebracht wurden.

Anmerkung: Als thailändischer Steuerresident gilt eine natürliche Person, die sich innerhalb eines Steuerjahres insgesamt 180 Tage oder länger in Thailand aufhält.

Praxis ab dem 1. Januar 2024

Gemäss der Anweisung des Ministeriums werden in Thailand steuerlich ansässige Personen mit Einkünften aus dem Ausland in Thailand besteuert, unabhängig vom Zeitpunkt der Überführung dieser Einkünfte nach Thailand. Anmerkung: Diese Regelung gilt nur für in Thailand steuerlich ansässige Personen.

Die Umsetzung dieser neuen Anweisung lässt noch einige Fragen offen. So ist beispielsweise noch nicht klar, ob die bekannten progressiven Steuersätze oder spezielle Steuersätze angewendet werden sollen. Auch ist unklar wie zwischen Einkommen/Erträgen (Zinsen, Dividenden etc.) und bestehendem Kapital unterschieden wird. Dazu kommen die verschiedenen Doppelbesteuerungsabkommen, unter anderem auch mit der Schweiz, wo eine Handhabung gefunden werden muss, sodass diese nicht verletzt werden. Dies und weiteres muss noch geklärt und von den Behörden kommuniziert werden.

Wir verfolgen dieses Thema weiterhin und informieren, wenn mehr Details bekannt sind.

Bis dahin finden Sie nachfolgend einige allgemein gültige Informationen und Quellen in diesem Zusammenhang.

Informationen & Quellen

– Thailändischer Revenue Code über Einkommenssteuer («Thailändisches Steuergesetz»): https://www.rd.go.th/english/37749.html (Englisch)

– Doppelbesteuerungsabkommen Schweiz-Thailand: https://www.fedlex.admin.ch/eli/cc/1997/928_928_928/de (Deutsch)